Предпринимателей удивляют заявления Минфина, что при оплате покупок банковским переводом интернет-магазин тоже должен печатать кассовый чек. Есть ли у Минфина законные основания для таких требований?

Теоретическая часть вопроса в 2018 году снята. Приняты поправки, конкретизирующие, как пробивать чек в случае приёма оплаты банковским переводом. Если коротко – а) чек пробивать нужно и б) не позднее следующего рабочего дня, но до передачи товаров.

Собственно, у специалистов давно не было сомнений, что чек так или иначе пробивать придётся. Минфин с самого начала открытым текстом писал:

Федеральным законом N 54-ФЗ не предусмотрено особых условий (исключений) в отношении применения ККТ для пользователя (продавца) при оплате покупателем товара посредством платежного поручения через кредитную организацию.

Например, об этом написано в письме от 28 апреля 2017 года, а также в письме от 10 мая 2017 года. И ещё в нескольких письмах. И в недавних заявлениях ФНС.

Пробивать или нет?

В законе “О контрольно-кассовой технике” до внесения поправок 2018 года, не было прямого указания пробивать чек при безналичной оплате от физических лиц по банку. У сторонников этой позиции основной аргумент был такой:

Закон №54 применяется в случае приёма наличных или оплаты электронными средствами платежа. Это прямо указано в названии закона: “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа”. Следовательно, Минфин ошибается и чек пробивать не надо.

Но это была очевидно недальновидная позиция. Никто по бумажным квитанциям через кассира-операциониста давно не платит, кроме бабушек, оплачивающих коммунальные услуги. А все остальные пользуются интернет-банком. А по всем документам интернет-банк – электронное средство платежа.

То же самое сказано и в 161-ФЗ “О национальной платёжной системе”, статья 3:

Электронное средство платежа – средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств…

Таким образом, когда клиент-физлицо производит оплату банковским переводом, он использует электронное средство платежа.

Ещё один аргумент в пользу такой позиции: счета, с которых покупатели производят оплату через интернет-банк, почти всегда карточные. Некоторые банки принудительно добавляют эту информацию к основанию платежа, а значит, при отсутствии кассового чека вы “спалитесь” при первой же проверке.

Интернет-банк – электронное средство платежа, как и банковская карта. ККТ однозначно следует использовать, если вы получаете переводы от физлиц.

Остаётся вопрос, когда и как пробивать чек.

Теория: в какой момент печатать чек

Даже те, кто с самого начала не сомневался, что придётся ставить кассу и печатать чеки, задавались вопросом, в какой момент их печатать.

Поправки 2018 года внесли немного конкретики, но общая теория осталась прежней.

- В Федеральном законе 54 “О контрольно-кассовой технике” нет определения момента оплаты.

- В Федеральном законе 2300-1 «О защите прав потребителей» есть указания о том, в какой момент обязательства покупателя по оплате считают исполненными.

- С учётом особенностей платёжных средств, безналичные переводы могут быть отозваны плательщиком до наступления момента безотзывности и окончательности (см. Федеральный закон №161 “О национальной платёжной системе”). Логично, что до этих моментов смысла печатать чек нет.

- В случае прямого банковского перевода окончательность наступает в момент поступления средств на счёт получателя (если отправителя и получателя обслуживает один оператор) либо после поступления средств на счёт оператора (если отправитель и получатель обслуживаются разными банками).

Практика: в какой момент печатать чек

На практике, однако, не совсем понятно, каким образом определить момент оплаты, если он наступает при поступлении средств на счёт получателя либо на счёт оператора.

С одной стороны, актуальный вариант закона “О контрольно-кассовой технике” (статья 1.2, пункт 5.4) гласит, что пробивать чек надо не позднее следующего рабочего дня, но перед передачей товара.

С другой стороны, неясно, с какого в точности момента отсчитывается следующий рабочий день? Ну, допустим, поступили деньги оператору. Но откуда же об этом узнает кассир? И как гарантировать, что он об этом узнает не позже следующего рабочего дня?!

Из интервью представителя ФНС Андрея Бударина можно вывести следующие рекомендации:

- Пропишите в договоре оферты, что моментом оплаты считается момент получения магазином уведомления об оплате от кредитной организации.

- Пропишите, что приём таких уведомлений гарантируется в рабочее время, указав конкретные рабочие часы.

Практический момент: с большой долей вероятности никто не будет наказывать за несвоевременное пробитие чека магазином, если в налоговую не поступит жалоб.

Следовательно, надо сделать так, чтобы жалоб не было. Для этого:

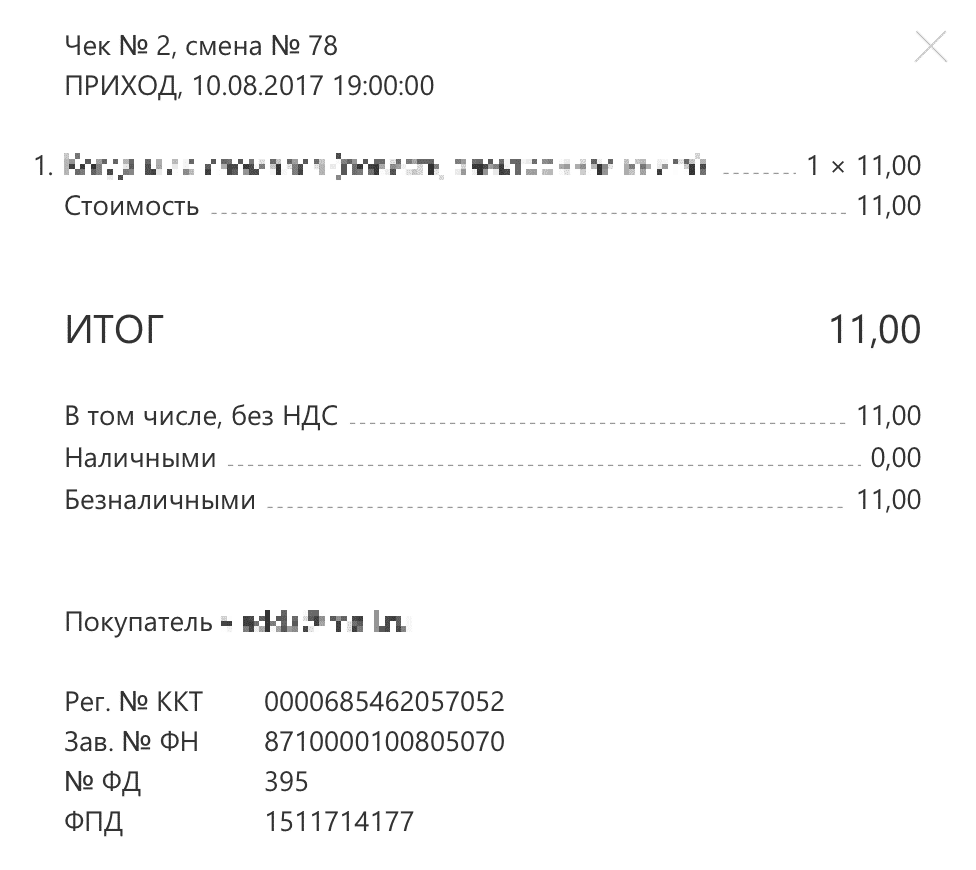

- автоматизируйте печать чеков при оплате банковскими переводами (как в примере ниже);

- обеспечьте ККТ бесперебойный доступ в Интернет (например, используйте ККТ с мобильным Интернетом);

- включите в оферту и выведите при оформлении заказа сообщение, что чек пробивается в момент получения подтверждения оплаты магазином;

- предупредите, что отправку чека осуществляет не магазин, а оператор фискальных данных (ОФД), мгновенная его доставка не гарантируется.

Фактически эти меры не оставят оснований для жалоб покупателей на несвоевременное пробитие чека.

Практика: как печатать чек при оплате через кредитные учреждения

Очевидное решение – печатать чеки вручную, как только приходит СМС о поступлении денег на счёт. Можно прикрыться грамотно составленной офертой и поступать именно так.

Но ведь моментом оплаты может считаться и поступление денег на счёт оператора! Конечно, даже межбанковские переводы в наше время полностью проходят за пару часов. Промежуток между моментом поступления оператору и поступлением на счёт получателя будет ничтожным, и пробить чек на следующее утро без всяких нарушений не составит труда.

Но возникает вопрос: что делать, если деньги пришли, уведомление о платеже (по техническим причинам или из-за человеческого фактора) не поступило кассиру, а “следующий рабочий день” уже прошёл?

Придётся каждый раз печатать чек коррекции и писать объяснительную для налоговой!

В любом сдучае, спросите себя, как скоро вам надоест вручную пробивать наименования товаров и услуг, E-mail покупателя и прочие обязательные реквизиты чека?

Если у вас нет целого штата кассиров и бухгалтеров, лучше всё автоматизировать.

Пример автоматизации

Платёжная система “Монета” (PayAnyWay) позволяет не только принимать оплату электронными платёжными средствами, но и обеспечивает интеграцию с онлайн-кассами “Модулькасса”, “АТОЛ онлайн” и другими.

В отличие от остальных платёжных систем, у “Монеты” есть возможность приёма оплаты банковским переводом с функцией печати чека. И мне этот вариант видится самым простым и недорогим решением вышеописанной проблемы.

- Продавец выставляет покупателю через “Монету” счёт на оплату с указанием товаров и услуг.

- “Монета” принимает деньги от покупателя на свой счёт.

- Присылает об этом уведомление по E-mail строго в момент поступления денег оператору. Обратите ещё раз внимание, что моментом оплаты, если у вас с плательщиком разные банки, считается именно момент поступления денег оператору, а не на ваш расчётный счёт!

- Автоматически в нужный момент посылает сигнал на печать чека в кассовый аппарат.

- ОФД автоматически отправляет чек покупателю и в налоговую.

- Всё, требования закона выполнены автоматически – без участия кассира и без мониторинга поступлений на банковский счёт.

Итак, вот последовательность действий:

- Если ещё нет ККТ, купите или возьмите в аренду «Модулькассу», либо любую другую кассу, работающую с “Монетой” (АТОЛ онлайн, Дримкасс, Оранж дата, Комтет).

- Купите и установите фискальный накопитель (ФН) по инструкции поставщика кассы.

- Заключите договор с ОФД (оператором фискальных данных).

- Зарегистрируйте ККТ в налоговой (это можно сделать онлайн в личном кабинете предпринимателя, либо прийти с заявлением в местное отделение ФНС).

- Подпишите договор с “Монетой” (это делается дистанционно).

- Интегрируйте “Монету” с интернет-магазином (есть готовые бесплатные модули для интеграции). Можно выставлять счета покупателям и без интернет-магазина, это даже проще.

- Настройте сервис kassa.payanyway.ru на передачу сведений о поступлении оплаты кассовому аппарату.

- Теперь забудьте о чеках и кассах, всё будет работать автоматически.

Замечу, что альтернатив в плане полной автоматизации печати чеков при оплате банковским переводом я не вижу. Либо автоматом через “Монету”, либо вручную на следующий день после оплаты.